Autor

prof. UEK dr hab. Andrzej Zyguła

Członek zespołu problemu węzłowego 1.3 Przemiany na rynkach finansowych i w kluczowych instytucjach rynkowych.

Crowdfunding czyli nowe trendy na rynkach finansowych

W marcu 2019r. Wisła Kraków SA dokonując emisji akcji zwykłych imiennych w ramach kampanii crowdfundingowej pozyskała 4mln. złotych w zaledwie 24 godziny. W sumie udziały w klubie nabyło ponad 9 tysięcy akcjonariuszy [1].

Czym jest crowdfunding?

Pojęcie crowdfunding wywodzi się z języka angielskiego i powstało z połączenia słów crowd – tłum i funding – finansowanie. W literaturze przedmiotu funkcjonuje wiele definicji tego pojęcia. Wg jednej z nich crowdfunding polega na gromadzeniu niewielkich wpłat na indywidualne projekty od dużej grupy użytkowników („tłumu”) ze wsparciem internetu i mediów społecznościowych, które umożliwiają przedsiębiorcom zaprezentowanie pomysłu lub planu biznesowego więcej niż tylko rodzinie i przyjaciołom [2]. Inna definicja określa natomiast crowdfunding jako rodzaj gromadzenia i alokacji kapitału przekazywanego na rzecz rozwoju określonego przedsięwzięcia w zamian za określone świadczenie zwrotne, który angażuje szerokie grono kapitałodawców, charakteryzuje się wykorzystaniem technologii teleinformatycznych oraz niższą barierą wejścia i lepszymi warunkami transakcyjnymi, niż ogólnodostępne na rynku [3]. W języku polskim pojęcie crowdfunding funkcjonuje też pod nazwą finansowanie społecznościowe [4].

Zastosowanie crowdfundingu po raz pierwszy miało miejsce zanim powstał ten termin. Pierwsza internetowa zbiórka środków finansowych została przeprowadzona przez fanów grupy rockowej Marillion w 1997r. w celu sfinansowania trasy koncertowej w Stanach Zjednoczonych. Zebrano wówczas 60 000 USD. Nie tylko kwota jest istotna, ale również fakt, że w 1997r., kiedy dokonano pierwszej internetowej zbiórki, dostęp pod sieci miało mniej niż 100 000 osób [5] – dla porównania, na koniec 2019r. na świecie było ponad 4,5 mld użytkowników Internetu [6].

Pierwsze odnotowane użycie terminu crowdfunding miało miejsce dopiero dziewięć lat po pierwszej zbiórce, tj. w 2006r. Autorstwo przypisuje się M. Sullivanowi, który użył takiego określenia na swoim blogu fundavlog [7].

Od tego czasu crowdfunding nie tylko został rozpowszechniony, ale również ukształtowało się kilka modeli tego rodzaju finansowania. W zależności np. od tego, czy świadczenia zwrotne występują oraz jaką przybiorą formę wyróżnia się dwa modele ogólne, które dotykowo obejmują cztery szczegółowe modele finansowania społecznościowego [8]. Modele, którym towarzyszy zwrot z zainwestowanego kapitału to modele kapitałowe (zwane również inwestycyjnymi). Wśród nich wyróżnia się model udziałowy (equity crowdfunding) polegający na tym, że finansujący staje się współwłaścicielem przedsięwzięcia oraz model pożyczkowy (lending crowdfunding), gdzie finansujący jest pożyczkodawcą, który oczekuje zwrotu kapitału wraz z odsetkami. Z kolei modele, w których finansowanie nie jest powiązane ze zwrotem finansowym to tzw. modele bezudziałowe (określane również jako sponsoring społecznościowy). Ten model finansowania dotyczy przede wszystkim akcji charytatywnych, projektów pasjonackich, działań wspierających sport i edukację, poprawę warunków życia, ochronę środowiska itp. Wśród modeli bezudziałowych wyróżnia się model donacyjny (dotacyjny, ang. donation crowdfunding), w którym finansujący przekazują dowolne datki na projekt nie oczekując niczego w zamian oraz model bonusowy (oparty na nagrodach, ang. reward crowdfunding), w którym finansujący otrzymuje nagrodę za przekazane środki. Nagrodą tą może być zdjęcie, autograf czy też możliwość zakupu produktu finalnego w promocyjnej cenie [9].

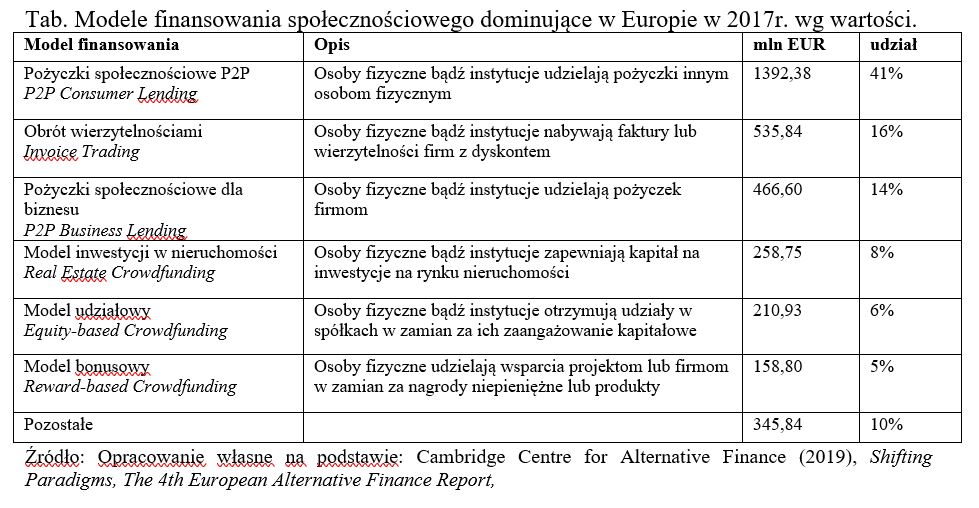

Przedstawione modele finansowania społecznościowego oczywiście nie są jedynymi. Według np. Cambridge Centre for Alternative Finance [10], w Europie wyróżnić można 14 modeli alternatywnego finansowania wykorzystywanych w praktyce. Najnowszy raport wspomnianej instytucji badawczej pokazuje m.in., że największy udział na rynku europejskim w 2017r. miało przy tym 6 modeli, które łącznie reprezentowały aż 90% rynku (Tab.).

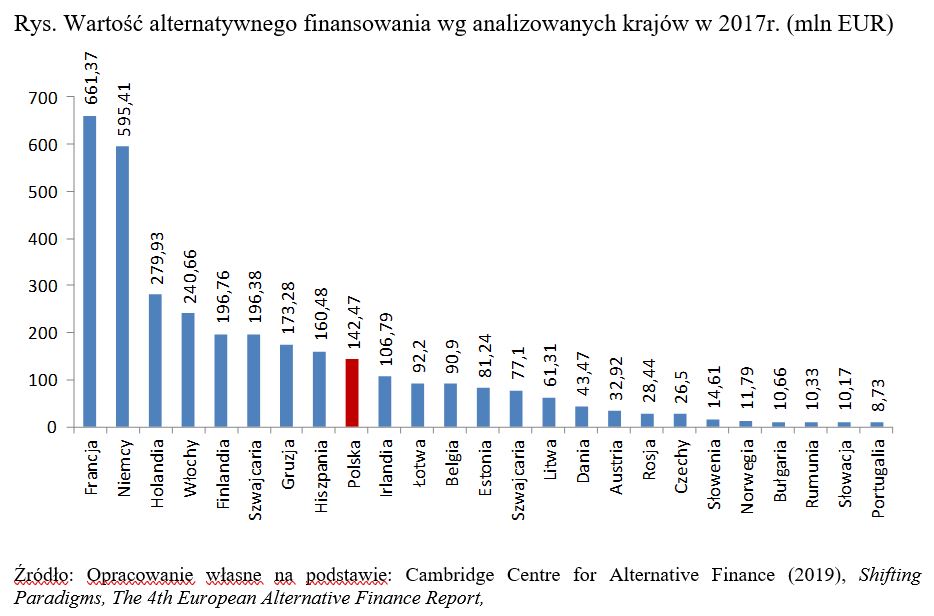

Jak wynika z zaprezentowanych danych największym segmentem w Europie były pożyczki społecznościowe P2P o wartości około 1,4 mld EUR, na drugim miejscu znalazł się obrót wierzytelnościami – 536 mln EUR, a na trzecim segment pożyczek społecznościowych dla biznesu – 467 mln EU. W przypadku Polski natomiast we wspomnianym raporcie wyróżniono tylko 6 modeli finansowania tj.: (1) pożyczki społecznościowe P2P – 97,73 mln EUR (2) pożyczki społecznościowe dla biznesu- 24,02 mln EUR (3) obrót wierzytelnościami- 10,57 mln EUR (4) model donacyjny- 4,82 mln EUR (5) model bonusowy- 4,57 mln EUR oraz (6) model udziałowy- 0,76 mln EUR. Polski rynek finansowania społecznościowego osiągając w 2017r. wartość ponad 142 mln EUR znalazł się na 9 miejscu w Europie wśród 25 analizowanych państw (Rys.).

Wg prognoz [11] z 02.2020r. globalna wartość crowdfundingu w obecnym roku zwiększy się do poziomu 8,5 mld USD (ok. 33 mld zł), przy dynamice wzrostu na poziomie 23% (w Polsce w tym samym czasie wartość crowdfundingu zwiększy się do 1,088 mld zł, uzyskując dynamikę na poziomie 55,43%). Łączna liczba kampanii na świecie 2020r. ma przekroczyć liczbę 10,9 mln, podczas gdy w 2019r. było to ponad 8,7 mln. Średnia wartość finansowania jednej kampanii wyniesie w 2020r. 780 USD (ok. 3 tys. zł). Czy jednak obecnie w czasie pandemii te prognozy się spełnią? Oczywiście to pokaże najbliższy czas choć najnowsze prognozy przedstawione przez European Crowdfunding Network z 04.2020r. prowadzą do wniosku, że raczej nie [12].

Źródła:

[1] Rosik P., Wisła Kraków sprzedała wszystkie akcje w 24 godziny i pobiła rekord polskiego Crowdfundingu, https://strefainwestorow.pl/artykuly/crowdfunding/20190206/wisla-krakow-akcje [data dostępu: 23.05.2020],

[2] Ingram C., Teigland R. (2013), Crowdfunding among IT entrepreneurs in Sweden: A qualitative study of the fundingecosystem and ICT entrepreneurs’ adoption of crowdfunding, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2289134 [data dostępu: 23.05.2020],

[3] Król K. (2013), Od pomysłu do biznesu dzięki społeczności, “Crowdfunding.pl”, Warszawa,

[4] Kozioł-Nadolna K. (2015), Crowdfunding jako źródło finansowania innowacyjnych projektów, Zeszyty Naukowe Uniwersytetu Szczecińskiego nr 854, „Finanse, Rynki Finansowe, Ubezpieczenia” nr 73, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin, s. 671–683,

[5] Kordela D. (2016), Crowdfunding w Polsce – koncepcja finansowania społecznościowego, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, nr 436, s. 143-153,

[6] https://www.internetworldstats.com/stats.htm [data dostępu: 23.05.2020],

[7] Castrataro D. (2011), A social history of crowdfunding, https://socialmediaweek.org/blog/2011/12/a-social-history-of-crowdfunding/ [data dostępu: 23.05.2020],

[8] Belleamme P., Lambert T., Schwienbacher A. (2013), Crowdfunding: Tapping the Right Crowd, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1578175## [data dostępu: 23.05.2020],

[9] Kędzierska-Szczepaniak A., Szopik-Depczyńska K. (2017), Polskie platformy crowdfundingowe na przykładzie Polakpotrafi.pl, „Finanse, Rynki Finansowe, Ubezpieczenia”, nr 5 (89/1), s. 45–55,

[10] Cambridge Centre for Alternative Finance (2019), Shifting Paradigms, The 4th European Alternative Finance Report,

[11] https://www.money.pl/gielda/zrzutka-pl-rynek-crowdfundingu-w-polsce-wzrosnie-do-ok-1-1-mld-zl-w-2020-r-6474970663925377a.html [data dostępu: 23.05.2020],

[12] European Crowdfunding Network (2020), Early Impact of CoVid19 on the European Crowdfunding Sector,